Ogni evento di una certa portata diventa benzina per le teorie più strampalate. Quando in mezzo c’è un hack da 1,4 miliardi di dollari, come quello capitato a Bybit, di benzina ce n’è più che a sufficienza. Quantità tali da annichilire con i fumi il quoziente intellettivo di un pubblico assai vasto, così da trovare spazio per far passare la qualunque.

Ne abbiamo lette di cotte e di crude: Bybit, dato che ha ottenuto in prestito circa 400.000 ETH, avrebbe aperto a long o short squeeze, a seconda della campana che si sarebbe ascoltata. E ci sarebbero misteriosi exchange e forze occulte che, volendo il fallimento di Bybit per affossare il mercato, ricomprare a livelli più bassi, etc. etc.

Se la fantasia non bastasse, ci avete girato messaggi di autore ignoto che parlano della possibilità che Bybit venda le riserve che trovate in Proof of Reserves per far fronte a eventuali ammanchi nei confronti dei prestatori. Fantasie delle più perniciose, perché potrebbero spingere qualcuno a prendere posizione su assunti che definire fantasiosi è un eufemismo.

Cosa è successo dietro le quinte di Bybit, cosa sappiamo e cosa NON sappiamo

Bybit ha recuperato nel giro di 36-48 ore dall’hack tutti gli Ethereum che ha bisogno di avere in cassa per avere copertura 1:1 degli asset dei clienti.

Detta in modo più semplice: i 401.000 Ethereum sottratti da Lazarus Group erano legalmente di proprietà dei clienti. Bybit ne ha ottenuti altrettanti in prestito (e in acquisto diretto per almeno una parte), affinché di fatto restituisse ai clienti il dovuto.

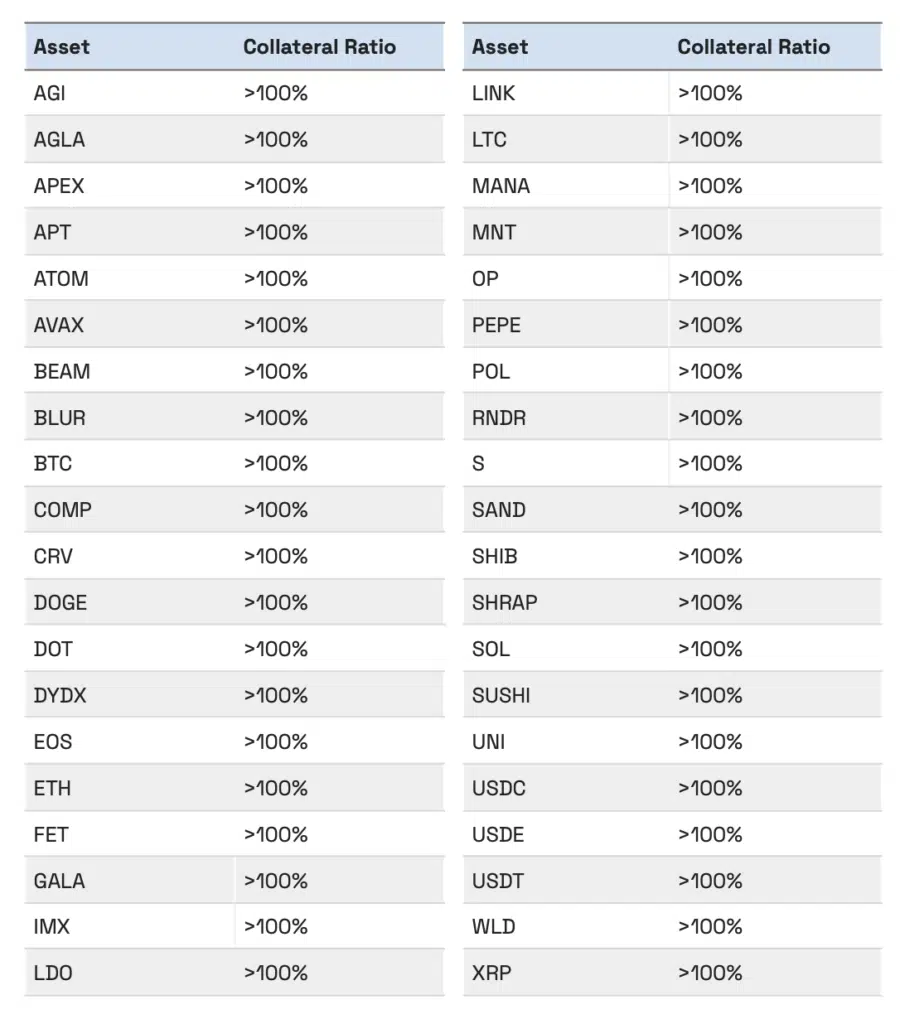

L’ultimo aggiornamento pubblicato da Hacken sulle riserve di Bybit

C’è tanto che non sappiamo di questi prestiti: a quali condizioni sono stati stipulati? Il controvalore è in ETH oppure in dollari USA al momento del prestito? Questa ultima cosa è rilevante? Fino a un certo punto. Anche nel caso in cui Bybit abbia stipulato un prestito nominalmente in $ETH, potrebbe aver fatto hedging, ovvero potrebbe essersi protetta con una posizione sui futures (sono lo strumento più comodo) o anche tramite opzioni, allo scopo di non andare in difficoltà nel caso in cui il prezzo di $ETH dovesse salire sostanzialmente nel periodo tra l’ottenimento del prestito.

Facciamo un esempio. Immaginiamo di ottenere in prestito da una società 1 intero Bitcoin. Ad oggi sono 94.380$ e temiamo che alla restituzione, facciamo tra 1 anno, Bitcoin varrà molto di più, mettendoci in condizione di difficoltà. Possiamo ovviare a questo problema con un qualunque strumento a leva long (guadagneremmo da ogni aumento di prezzo, tale da compensare l’aumento di ciò che dovremo restituire). Sappiamo se Bybit lo ha fatto? Non lo possiamo sapere, tuttavia ci sembrerebbe insolito vedere un’esposizione direzionale importante da parte di Bybit così rilevante su Ethereum, ovvero affidare all’andamento di prezzo di ETH le sue possibilità di sopravvivenza.

L’unico prestito di cui sappiamo qualcosa

È quello fatto da Bitget. È in ETH – non sappiamo se Bybit abbia fatto hedging, ma sappiamo che non ha scadenza e che non produrrà interessi. Non crediamo che tutti siano stati così disponibili nel prestare Ethereum che servivano immediatamente a Bybit, ma comunque è un segnale del fatto che non conosciamo in alcun modo le basi sulle quali in tanti si stanno lanciando in ragionamenti… assurdi.

Garanzie, rimborso con altre crypto dei clienti

Ancora più assurda la teoria secondo la quale Bybit potrebbe essere costretta a scaricare a mercato Solana, Ripple o altre crypto che sono presenti nelle riserve per saldare questo eventuale debito, soprattutto se le cose dovessero andare storte (ovvero se Ethereum dovesse improvvisamente salire di prezzo in modo importante e Bybit non si sia protetta con un qualunque altro strumento).

Il discorso qui si fa più complicato, perché ci sono delle minuzie legali e delle informazioni su Bybit che non sono conosciute da tutti e che dunque rendono più facile per i soliti spacciare fake news per ragionamenti articolati.

Le garanzie

Non tutti hanno fatto come Bitget – vedi sopra. Shunyet Jan di Bybit ha confermato in questa intervista con Wu Blockchain ha confermato che diversi dei prestatori hanno richiesto garanzie, che sono state coperte tramite riserve proprie di Bybit (e non con le crypto dei clienti). La seconda ipotesi sarebbe inoltre completamente inaccettabile: nessun gestore di capitali importanti accetterebbe collaterale che non è legalmente di proprietà di Bybit.

Vanno poi aggiunte due questioni: la prima è che nell’accettare eventualmente denaro di quel tipo, si esporrebbero a clawback in diverse giurisdizioni, compresa quella di Singapore, per quanto la questione sia complessa.

Bybit ha riserve sufficienti PROPRIE per far fronte all’esposizione debitoria

Bybit è coperta anche dopo un evento che comunque ha significato un’importante perdita per il gruppo.

La conferma è arrivata da Hacken, che conduce approfondite analisi della situazione debitoria e finanziaria del gruppo. Non è la prova definitiva? Ok. Ma quanto è stato scritto a destra e a manca è semplicemente assurdo, per tutti i motivi che abbiamo elencato.

Va tenuto inoltre conto del fatto che almeno 40.000 ETH del totale sono stati prestati da Bitget senza condizioni e senza scadenze, che una parte sono stati acquistati direttamente a mercato – e che dunque l’esposizione attuale completa tenendo conto dei prestiti è in realtà più bassa di quanto si è letto in giro.

Caporedattore ed analista economico. È divulgatore per blockchain, Bitcoin e criptovalute in generale. Solida formazione tecnica, si occupa del comparto dal 2015.

Detenzioni: Bitcoin, Ethereum.