Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Detenere criptovalute comporta degli obblighi fiscali ai quali tutti i residenti in Italia sono sottoposti. Bisogna sia dichiarare le proprie crypto sia, nel caso di profitti, pagare il dovuto. In questa guida analizzeremo dichiarare le criptovalute in Italia per il 2025 e dunque in relazione all’anno fiscale 2024.

Recentemente sono cambiate le regole ma queste non saranno valide fino al 2025 e quindi per la dichiarazione che andremo a fare nel 2026. Le regole fiscali in Italia sono sempre molto complicate: questa guida, con esempi pratici, ti permetterà di assolvere ai tuoi obblighi senza commettere errori.

Sono tre le questioni importanti. La dichiarazione delle crypto possedute – che è SEMPRE dovuta, il pagamento di eventuali profitti, che è dovuto solo in certi casi e l’IMPOSTA DI BOLLO – che è sempre dovuta, a prescindere da quante crypto abbiamo e dai nostri eventuali guadagni.

Si pagano tasse sulle criptovalute in Italia?

Sì, le criptovalute sono considerate a tutti gli effetti degli asset e si pagano tasse in Italia. Nello specifico:

- Paghi il 26%

Sui guadagni da trading di criptovalute se questi superano, all’interno dello stesso anno, i 2.000€. Se non superi quella soglia, non dovrai pagare nulla (almeno per la dichiarazione del 2025, relativa al 2024). Per determinare la soglia devi tenere conto di tutti i guadagni che hai conseguito, con tutti gli exchange che utilizzi e anche nel caso in cui tu abbia utilizzato degli strumenti DeFi.

- Paghi lo 0,2%

Su tutte le tue detenzioni, a fine anno. È un’imposta che prescinde dagli eventuali guadagni conseguiti. Alcuni degli exchange che sono in regola in Italia e che vi hanno sede si occupano al posto tuo di pagare tale imposta, con modalità di rimborso che cambiano da caso a caso (in genere prelevandoli dal tuo conto sull’exchange).

- Obbligo di dichiarazione

Anche se sei un holder e non hai venduto nulla, hai degli obblighi di dichiarazione delle cripto-attività (il nome con il quale la legge italiana chiama le criptovalute).

Quali vendite sono tassabili? L’evento fiscalmente rilevante

Per la dichiarazione del 2025, che è relativa al 2024, è ancora vigente la soglia dei 2.000€ sotto la quale non si paga nulla. Per il futuro, a meno che non ci saranno cambiamenti sostanziali alla disciplina, questa soglia verrà eliminata. È comunque necessario capire quando un evento genera un profitto secondo la legge.

- Vendita contro Euro o Dollaro: genera sempre l’evento tassabile

La legge è chiara. Quando vendiamo Bitcoin o un’altra criptovaluta contro Euro o Dollaro (o altra valuta “ufficiale”) l’evento è sempre tassabile. Cosa vuol dire che è evento tassabile? Che nel caso in cui avessimo conseguito dei profitti, questi contribuiranno alla soglia dei 2.000€.

- Vendita contro altre criptovalute (non stablecoin)

Quando scambiamo una criptovaluta contro un’altra criptovaluta (non stablecoin) non si genera un evento tassabile. Non dovremo preoccuparci di calcolare eventuali guadagni. Quelli verranno calcolati soltanto quando torneremo in Euro/Dollari (oppure in stablecoin).

- Vendite contro stablecoin

Qui la questione si fa complicata. Se vendiamo verso uno stablecoin che è in linea con il MiCA allora è come vendere contro Euro o Dollaro. Si genera un evento tassabile. Sia USDC di Circle (che ha autorizzazione MiCA), sia USDT di Tether sono da considerarsi appartenenti a questa prima categoria. In breve: se vendi contro queste due cripto (e anche contro le altre che hanno riserva, come PYUSD, EURC, EURS) stai generando un evento tassabile. Se vendi contro stablecoin algoritmici ($DAI e gli altri), ovvero che non hanno riserve: non abbiamo un evento tassabile. La vendita da BTC a DAI non partecipa dunque alla formazione dei 2.000€ suddetti e non genera profitti che sono tassabili.

TETHER: su Tether si è scritto tanto. In diversi lo ritenevano un buon escamotage per evitare di pagare le tasse. Non è così: le vendite contro Tether (che ormai è sempre più difficile trovare presso gli exchange europei), sono un evento tassabile.

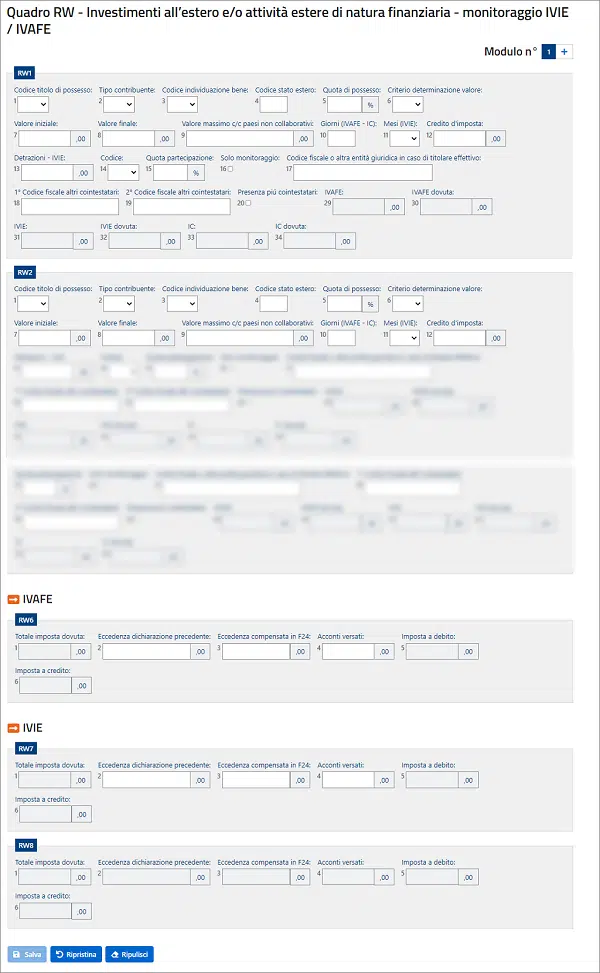

Come si dichiarano le crypto: il riquadro RW

Partiamo dalla più indolore delle operazioni, quella della dichiarazione nel Riquadro RW.

- Chi deve compilarlo?

Tutti i possessori di criptovalute. Se hai criptovalute su exchange, su un wallet che sia custodial o non-custodial, DEVI obbligatoriamente compilare questo riquadro.

- I riquadri da compilare

| Riquadro | Cosa inserire |

|---|---|

| Numero 1 | Indicare numero 1 – ovvero proprietà |

| Numero 2 | Indicare 2 se siamo i proprietari, indicare 1 se stiamo agendo per delega |

| Numero 3 | Va inserito il numero 14 – altre attività estere di natura finanziaria |

| Numero 4 | Possiamo lasciarlo in bianco |

| Numero 5 | Quota possesso. Inserire il 100% se siamo gli unici possessori di quel wallet o conto. Altrimenti indicare la percentuale di nostra proprietà sul totale. |

| Numero 6 | Inserire 1 – che vuol dire Valore di Mercato |

| Numero 7 | È il valore iniziale. Va indicato il prezzo di acquisto, in euro |

| Numero 8 | Valore finale: va riportato il valore in euro al 31 dicembre 2024. Possiamo utilizzare, in assenza di altre informazioni utili, quanto recupereremo dal nostro exchange |

| Numero 9 | Non va compilato |

| Numero 10 | Va indicato il numero dei giorni durante i quali si sono detenute criptovalute. Questo sarà utile ai fini del calcolo dell’imposta di bollo che dovremo pagare sulle crypto. |

| Numero 12 | Se un exchange ha pagato l’imposta al posto vostro (Binance lo fa già), dovrete indicare quanto pagato in questa colonna |

| Numero 13 | Da lasciare vuoto |

| Numero 14 | È necessario inserire “3” come valore |

| Numero 15 | Va inserita la partecipazione in società, nel caso in cui si tratti di della dichiarazione di una persona giuridica. Se state compilando il riquadro da privati, potete lasciarlo vuoto |

| Numero 16 | Se non hai realizzato plusvalenze e stai compilando soltanto a scopo di monitoraggio, barra questa casella |

| Numero 17 | Codice Fiscale o Codice Identificativo nel caso in cui si stia compilando per una società |

- Un riquadro RW per ogni wallet

È prevalsa la lettura secondo la quale dovrebbe essere inserito ogni wallet o conto in un riquadro RW separato. Se abbiamo 3 conti, tre diversi riquadri RW. Se ne abbiamo 5, cinque diversi riquadri RW e così via.

Questo è soltanto il primo dei compiti che dovremo assolvere da residenti in Italia in quanto possessori di criptovalute. La dichiarazione è sempre obbligatoria, a prescindere da come custodiamo le nostre crypto, se tramite un exchange oppure per conto nostro.

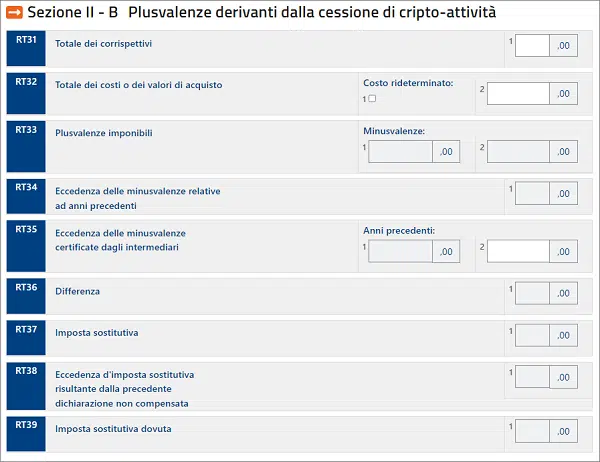

Compilazione del modello RT per le criptovalute

Oltre agli obblighi dichiarativi (vedi compilazione del riquadro RW sopra), ci sono anche obblighi più strettamente impositivi. Dobbiamo infatti compilare il riquadro RT, che è quello che poi determinerà quante tasse (al 26%) dovremo pagare.

- Preparativi

Dovrai avere documentazione completa degli acquisti (per controllare i prezzi) e anche delle vendite. Rispettivamente il prezzo di carico (ovvero quanto le avevi pagate) e il prezzo di vendita, convertito in Euro.

- Casella RT31

In questa casella – Totale dei Corrispettivi – dovrai indicare tutto quanto hai ottenuto dalla vendita di criptovalute, dalla spesa delle stesse per acquistare beni o servizi, dallo staking, dal cashback, dagli earn. Più avanti ti spiegheremo come calcolare il valore di staking, cashback e earn.

- Casella RT32

Qui dovrai indicare quanto hai pagato per tutte le crypto che hai venduto. Ovvero il prezzo di carico. È un calcolo complicato. Può succedere infatti che tu venda crypto che hai acquistato a prezzi diversi. Vale qui per il calcolo il LIFO – last in first out. Ovvero si considereranno come vendute le ultime crypto che hai acquistato.

ESEMPIO: hai acquistato 3 Bitcoin in tre momenti diversi, rispettivamente a 30.000€, 40.000€ e 50.000€. Hai deciso di vendere 1,5 Bitcoin. Avrai venduto l’ultimo Bitcoin acquistato a 50.000€ e metà di quello acquistato a 40.000€.

Costo rideterminato: in questa casella è presente anche indicazione di costo rideterminato. Barrala se hai avuto accesso alla rideterminazione del prezzo al 16%.

- Casella RT33

Segna semplicemente la differenza tra RT31 (totale vendita) e RT32 (prezzi di carico). Se hai avuto minusvalenze, segnale nella casella apposita, che è la prima di questa voce.

- Casella RT34

Qui invece dovrai segnare se ci sono state delle minusvalenze che ti porti dagli anni precedenti (il sistema lo scoprirai nel prossimo paragrafo).

- Casella RT35

Si può ignorare, a meno che non abbiate delle minusvalenze crypto che sono certificate da enti terzi.

- Casella RT36

Segna qui il totale delle plusvalenze. Ovvero somma le plusvalenze che hai indicato in RT33 con quanto contenuto in RT34 (e eventualmente RT35). Avrai così il calcolo delle plusvalenze.

- Casella RT37

Calcola il 26% di quanto hai inserito nella casella T36. Moltiplica la somma per 0,26 se non sai calcolare la percentuale.

- Casella RT39

Calcola la differenza tra RT36 e RT37 e avrai la somma da versare.

- Casella RT94

Indica qui le eventuali minusvalenze degli anni precedenti.

Ho perso denaro con il trading crypto: mi conviene dichiarare?

Assolutamente sì. Ti conviene dichiarare perché potrai portare in compensazione quelle perdite per i 4 anni successivi alla dichiarazione.

Esempio: nel 2024 hai perso 2.000€ con il trading o con la compravendita di criptovalute. Nel 2025 hai guadagnato 1.000€ – non pagherai nulla ma andrai a sottrarre i 1.000€ dai 2.000€. E avrai 1.000€ da poter portare in compensazione anche per le dichiarazioni relative agli anni 2026, 2027 e 2028.

Ricordati di compilare il rigo RT94 con le tue minusvalenze per portarle in compensazione per gli anni successivi.

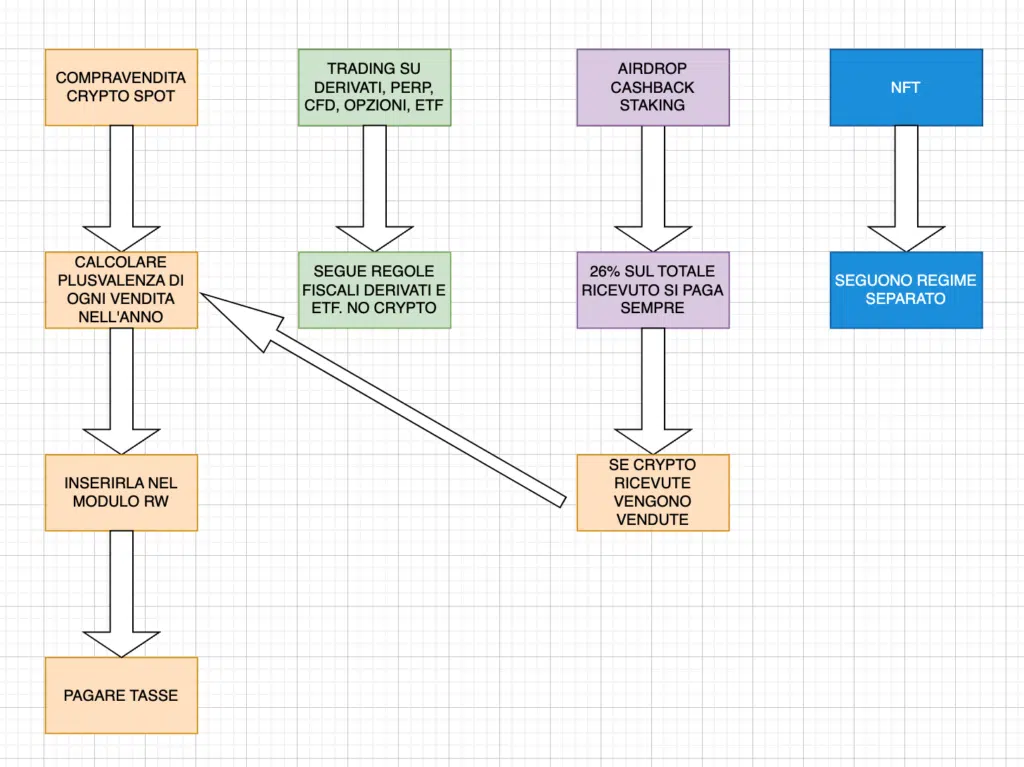

Le tasse sui NFT

Il regime dei NFT è forse il più complesso di tutti. Vengono infatti distinte diverse fattispecie:

➡️ Acquisto Occasionale

È di chi non ha intenzione di effettuare attività commerciale e si è magari trovato a comprare qualche NFT per scopi esplorativi. In questo caso, se non vi è scopo di arricchimento personale, non vi è da versare alcunché.

➡️ Compravendita occasionale

In questo caso, se compriamo NFT allo scopo di rivenderli per trarre un profitto, non vale comunque la tassazione relativa alle crypto, ma i redditi da NFT sono tassati con l’aliquota marginale, ovvero quella IRPEF.

➡️ Compravendita professionale

Si viene tassati secondo quella che è la tassazione d’impresa o da liberi professionisti. Anche in questo caso i NFT non sono trattati, a livelli fiscali, come se fossero delle criptovalute.

➡️ Comprare NFT tramite crypto

Genera un evento tassabile, che genera dunque l’evento che ci porta nel caso a calcolare la plusvalenza o minusvalenze.

I profitti su Exchange decentralizzati e DeFi vanno dichiarati?

Sì, vanno dichiarati i profitti anche se sono stati conseguiti su Exchange Decentralizzati oppure tramite AMM o qualunque altro tipo di scambio in sistemi DeFi.

- Occhio allo scambio

Ovviamente vale anche qui quanto abbiamo visto sopra. Sono rilevanti fiscalmente soltanto gli scambi contro stablecoin (è impossibile scambiare EUR o USD veri in DeFi). Lo scambio verso DAI o altro stablecoin algoritmico non è fiscalmente rilevante.

- Spot o futures?

Ci sono oggi tante piattaforme che permettono in via decentralizzata di investire anche tramite contratti derivati (vedi GMX o Hyperliquid). Nel caso in cui si trattasse di derivati, dovremo fare fede a quanto previsto dalla fiscalità sui derivati, che trovi nel prossimo paragrafo.

Derivati, perps, futures, CFD: la tassazione è separata

L’Agenzia delle Entrate è stata chiara qui: i contratti derivati, di qualunque tipo essi siano, prescindono dal sottostante. Detto in un linguaggio più comprensibile: vanno tassati come proventi da derivati a prescindere da quale sia il sottostante. Investi in Bitcoin e crypto tramite futures perpetui? Hai scelto una piattaforma che ti offre CFD? Pagherai in relazione a quegli strumenti e non in relazione al fatto che seguano il prezzo delle criptovalute.

➡️ Tassazione: 26% – senza soglia di esenzione.

➡️ Possibilità di aggiungere o sottrarre gain al conto crypto: NO.

CFD, Perps, Futures e Opzioni possono essere compensati in termini di conteggio soltanto con strumenti analoghi.

➡️ La dichiarazione: se abbiamo un broker in regime amministrato, sarà lui a farsi carico del pagamento delle tasse. Altrimenti vanno dichiarati nel riquadro RT, seguendo le specifiche dei contratti derivati.

Tassazione ETP, ETN, ETF crypto: è separata

La tassazione dei fondi ETP, ETN o ETF che hanno in portafoglio delle crypto è separata e segue le regole di questi specifici strumenti. In via generale:

➡️ ETF Armonizzati: ovvero quelli secondo le normative UCITS. Tassazione al 26% sulle plusvalenze.

➡️ ETF Non Armonizzati: ad esempio quelli USA. Plusvalenze che vanno a comporre il reddito complessivo del contribuente (con tassazione ex IRPEF). Le minusvalenze vengono invece computate come redditi diversi e in quella categoria potranno essere portate in compensazione.

➡️ No compensazione: non è possibile portare in compensazione eventuali perdite o guadagni tramite questo tipo di fondi con le criptovalute.

Spendo crypto per fare acquisti: devo pagare le tasse?

Non sei un investitore: hai comprato Bitcoin o altre crypto al solo scopo di pagare. Non ritieni dunque di dovere nulla all’Erario: purtroppo ti sbagli. Ogni utilizzo di criptovaluta per acquistare beni o servizi equivale alla cessione delle stesse. E dunque genera potenzialmente un evento tassabile.

L’acquisto di beni o servizi tramite crypto è sempre identico alla vendita dei token suddetti!

➡️ Ogni volta che spendi crypto è come se le stessi vendendo. Vale dunque il regime di cui sopra per i proventi da crypto. Se hai realizzato un guadagno rispetto al momento dell’acquisto, dovrai indicarlo sotto le plusvalenze. Altrimenti dovrai registrarlo come perdita.

➡️ Sì, ogni spesa, anche minima, è da considerarsi come cessione di criptovalute. Tutti gli acquisti, anche quelli minimi.

➡️ È forse l’aspetto più problematico dell’impostazione fiscale delle criptovalute in Italia. Ci sono tante persone che utilizzano crypto solo per acquisti e per i quali non vi è alcun riguardo, se non la soglia dei 2.000€ di franchigia che dovrebbe dare una mano in tal senso. Tale soglia sarà rimossa dal 2025 e quindi per la dichiarazione 2026.

Ho fatto staking: devo pagare le tasse sui token ricevuti?

Sì, le attività di staking sono tassate in Italia. Lo sono in modo diverso rispetto alle criptovalute e anche qui ci dovremo concentrare per qualche minuto per capire come funziona.

➡️ Non c’è differenza su staking vero onchain, staking offerto dagli exchange e ogni tipo di programma earn. Se guadagni “interessi” depositando le tue crypto, sono tassabili.

➡️ Paghi il 26% su tutta la somma ricevuta. Il valore va calcolato al momento della ricezione dei token, anche se non li venderai.

➡️ Nel caso in cui venderai i token in futuro, se avrai realizzato una plusvalenza, pagherai un altro 26% sulla plusvalenza stessa.

- Esempio

Hai messo in staking i tuoi ETH e hai ricevuto 1 ETH, al controvalore di 1.000€. Devi pagare 260€ di tasse, che si calcolano alla ricezione del token stesso. Successivamente hai deciso di vendere quelli che erano in principio 1.000€ di Ethereum, ad un prezzo di 1.200€. Sui 200€ in eccedenza, pagherai un altro 26%.

- Ho perso con il trading: posso scalare quelle perdite?

No. Non sono redditi di tipo equivalente, quindi non potrai portare in deduzione eventuali perdite. Potrai però fare la somma con quanto otterrai dalla vendita di quanto avrai ricevuto tramite staking. Hai venduto in perdita? Potrai dedurlo dagli altri gain.

Ho ottenuto degli airdrop: devo pagare le tasse?

Sì, vale lo stesso principio che abbiamo visto per lo staking. È dovuta una tassa al 26% (che poi pagheremo insieme alle altre) alla ricezione dell’airdrop. Vale lo stesso identico schema che abbiamo visto poco sopra:

➡️ Qualunque tipo di airdrop è evento tassabile.

➡️ Paghi il 26% sui token ricevuti, al controvalore del giorno in cui li hai ricevuti.

➡️ Se venderai in avanti tali token con una plusvalenza, dovrai calcolare la plusvalenza e pagarvi il 26%, seguendo il regime che si applica alle plusvalenze.

Ho ottenuto cashback in crypto: devo pagare le tasse?

Sì, anche qui si tratta di rendimenti che otteniamo tramite l’impiego di criptovalute. Bisognerà dunque operare un primo calcolo al momento della ricezione del cashback e applicare una tassazione del 26%.

➡️ Se venderai in futuro i token ricevuti come cashback, questi saranno da computarsi anche ai fini di eventuali plusvalenze.

Ripetiamo: ogni evento che ci fa piombare nelle tasche delle criptovalute è evento tassabile, a prescindere dalle modalità con le quali è stato generato.

Non ricordo il prezzo di carico, non ho documenti: come faccio?

Nell’ultima legge di Bilancio è prevista una modalità per aggiornare il prezzo a quello attuale, pagando il 18% del totale. Ti spieghiamo qui come funziona in dettaglio e come accedervi. È l’unico modo per evitare di dover computare a zero il prezzo di carico, pagando dunque il 26% al momento della vendita se supererai i 2.000€ di controvalore.

Il 18% può essere versato in tre rate annuali dal 6% annuo, sempre calcolato al prezzo attualizzato però nel 2025. Può essere una misura molto conveniente: ti consigliamo di prenderla in considerazione e eventualmente di decidere in piena autonomia.

Ho bisogno del commercialista per le tasse crypto?

Ci sono software, consulenti online e anche tanti improvvisati che consigliano, tramite chat e siti web, come procedere con le tasse. Per quanto sia difficile e soprattutto se ti trovi a gestire delle posizioni numerose e complesse, il nostro consiglio è di affidarti a professionisti validi che possano anche presentarti uno storico di ciò che hanno fatto in passato.

Occhio a chi ti propone voli pindarici, come strani scambi, passaggi da crypto stable semi-sconosciute e altre pratiche di elusione: non sempre vanno a buon fine, e quando non ci vanno, il primo (e l’unico) a rimetterci sarai tu.

Come non pagare le tasse crypto in Italia

Piacerebbe a tutti non pagare le tasse. Rimane il fatto che se si verificheranno gli eventi di cui sopra (compravendita con profitto, airdrop/cashback/staking, oppure ancora vendita di NFT) dovrai pagare quanto dovuto. Ci sono però delle modalità di gestione dei propri investimenti che possono essere utili per abbattere l’imponibile.

➡️ Utilizzo di stablecoin algoritmici in DeFi: può essere una soluzione. Dobbiamo però essere consci del fatto che ci stiamo esponendo a rischi maggiori (gli stablecoin con riserva sono mediamente più affidabili) e che si tratta soltanto di differire, ovvero di rimandare il pagamento delle tasse. Quando riconvertiremo tutto in EUR o USD, ci saranno le tasse a aspettarci.

Il tempo gioca contro di noi in questo senso. La sensazione che si ha in Italia è che si andrà verso regimi di tassazione più elevati. Quindi potrebbe essere conveniente aggiornare i prezzi a oggi, invece di pianificare delle continue fughe dall’ora fatale del pagamento delle tasse.

➡️ Prestiti con sottostante crypto: tecnicamente non sono delle cessioni. Possiamo depositare le nostre crypto e ottenere liquidità, senza vendere nulla.

Non si tratta di un evento tassabile o comunque non dovrebbe esserlo. Per quanto conveniente, a oggi i tassi praticati sono molto elevati e potrebbe essere molto poco conveniente rivolgersi a questo tipo di attività.

✈️ Andare via: per quanto si possa essere irritati con il Fisco, è una decisione seria e che deve essere ben ponderata. Forse ha senso per chi ha accumulato enormi capitali in Bitcoin e crypto e vuole andare a fare la bella vita altrove. No, prendere una residenza fittizia non funziona – e si rischia di trovarsi i guai ben peggiori di quelli del pagamento delle tasse.

Risorse aggiuntive

Tassazione NFT: https://www.agenziaentrate.gov.it/portale/documents/20143/5589638/Circolare+criptoattivita+del+27+ottobre+2023.pdf/

Legge di bilancio 2025: https://documenti.camera.it/leg19/dossier/pdf/ID0011fvol1.pdf

Trattamento fiscale delle cryptoattività: https://www.agenziaentrate.gov.it/portale/documents/20143/5589638/Circolare+criptoattivita+del+27+ottobre+2023.pdf

Conclusioni

Il regime fiscale delle criptovalute in Italia – seguendo la linea della fiscalità generale, non è dei più semplici e lineari. C’è bisogno di fare i conti in modo accurato e probabilmente di rivolgersi ad un professionista.

In questa guida abbiamo provato a illustrarti il necessario, in attesa che si verifichi (o meno) l’aumento al 33% che è per ora atteso per il 2026. Le situazioni diverse vanno trattate in modo assolutamente diverso, pena il trovarsi con guai ben peggiori di quelli derivanti dal pagamento delle tasse.

FAQ: tassazione crypto 2025

Per il 2025 si paga ancora il 26% sulle plusvalenze superiori ai 2.000€. C’è una tassazione diversa per cashback, airdrop e staking. C’è una tassazione ancora diversa per i derivati e i NFT.

C’è un 0,2% da pagare sul totale delle crypto detenute al 31 dicembre calcolato sull’anno. È un’imposta dovuta anche se non abbiamo effettuato vendite e plusvalenze.

Paghi secondo il regime di questi strumenti: il 26% sulle plusvalenze, senza soglia dei 2.000€. Non potrai compensare gli investimenti crypto con quelli in derivati, che invece vanno a compensare gli eventuali investimenti in derivati su altri asset.

Sì, per quanto in tanti stiano cercando di cavillare sul tema. Il miglior modo di procedere a oggi è considerare le vendite verso Tether come evento tassabile.

L’imposta allo 0,2% è sempre dovuta. Per il resto, possono esserci metodi che non espongono a plusvalenze, ma vanno valutati caso per caso.

Per chi non ha fatto movimenti nel 2024 ma ha cripto valute entro quanto và fatta la dichiarazione di Holder?

31 Marzo?

Deve essere allegata alla dichiarazione dei redditi

ma se un soggetto ha effettuato uno switch su ledger in usdc prima che diventasse mica compliant cioè a marzo mentre è diventata mica compliant a giugno si deve considerare la plusvalenza?

Il fatto che un asset sia o non sia MiCA compliant non cambia molto ai fini della tassazione

allora significa che non ho capito nulla! cero che è determinante

In quale articolo o comma della nuova legge di bilancio, o in quale altra legge, è scritto che su tutte le detenzioni a fine anno si paga lo 0,2%?

https://www.normattiva.it/uri-res/N2Ls?urn:nir:stato:legge:2022-12-29;197~art3-com2

Articolo 1 comma 146

Bella guida, però manca un dettaglio secondo me utile: come si dichiarano i saldi in euro (e non in cripto) detenuti presso un exchanger?

Secondo me per sicurezza vanno messi nel monitoraggio anche se mi restano dei dubbi: se uno non ha fatto alcun movimento di acquisto non sono suscettibili di produrre reddito imponibile in italia, inoltre a differenza di un conto corrente estero non producono interessi. Insomma non saprei come dichiararli.

Sono euro, se non li hai in forma “crypto” non c’entrano nulla

Grazie per la risposta, lo pensavo anch’io però sento pareri discordanti.

Non è come un saldo conto di trading (il cui saldo in euro anche se non si acquistano titoli va dichiarato perché lo si apre con la finalità di investire). Gli exchanger fanno anche altre attività diverse dal trading (come cambiavalute) …però da quando le cripto non sono più considerate valute estere ma asset finanziari può essere che il saldo in euro sia diventato paragonabile ad un conto di trading.

Non ho la risposta definitiva perché l’agenzia delle entrate non mi sembra si sia espressa chiaramente in merito.

BUONGIORNO, POSSEGGO CRIPTO DA SVARIATI ANNI , E GLI ULTIMI 3 ANNI SU CONSIGLI SBAGLIATI HO PAGATO LE TASSE 26% SULLE PLUSVALENZE PUR NON VENDENDO . NEL CASO DECIDA DI VENDERLE IN FUTURO ,MAGARI TRA QUALCHE ANNO ,NON DOVREI PIU AVER DA PAGARE PER QUESTI ANNI, GIUSTO? E DA QUESTANNO IN POI NON MI CONVIENE PIU PAGARE ? COSA MI CONSIGLIATE.GRAZIE

ho piu portafogli ,in tutto 4 ma 2 di questi in DeFi non mi permettono di muovere le crypto in quanto il valore è minimo 15 centesimi e 34 centesimi vanno dichiarati anche questi wallet nonostante son 2 wallet che ho deciso non utilizzerò piu e non posso in nessuna maniera ne scambiare ne muoverli?