Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

In questo articolo approfondiamo il tema dei perpetual contract DEX, spesso abbreviati in perp DEX, una delle innovazioni più interessanti e dirompenti dello spazio DeFi. Queste piattaforme permettono agli utenti di fare trading in leverage su contratti derivati del mondo crypto, senza tuttavia affidarsi ad un intermediario centrale che gestisce gli scambi. I perp DEX rientrano come sottocategoria dei generici exchange decentralizzati, e sono utilizzati tendenzialmente da traders esperti o degen del mondo crypto.

È fondamentale comprendere il loro funzionamento e tutte le varie implicazioni che ne derivano prima di utilizzarli, pena il rischio di incorrere in perdite significative.

Che cosa sono i perp DEX?

I perp DEX sono dei particolari exchange decentralizzati che consentono di fare trading di criptovaluta tramite contratti derivati senza un intermediario fiduciario. A differenza delle piattaforme centralizzate, queste soluzioni sfruttano la potenza della blockchain per offrire un’operatività trustless in cui l’utente mantiene il controllo delle proprie chiavi private. Allo stesso tempo i perp DEX si discostano dai classici protocolli di scambio decentralizzato, come ad esempio Uniswap e Curve, per la possibilità di andare in leva e scommettere su un contratto derivato, e non sul sottostante digitale.

Nella maggior parte dei casi tali strumenti abilitano negoziazioni continue perpetue, senza interruzioni e senza una scadenza dei contratti. Gli utenti utilizzano i perp DEX per approfittare delle speculazioni e della volatilità del mercato, acquistando o vendendo più shares di quanto avrebbero potuto acquistare in modalità spot. Per fare un esempio, si può andare long su Bitcoin in leva 10X con un capitale di 100 dollari, che mi permette però di acquistare 1.000 dollari di controvalore di BTC. Tutti i profitti saranno di fatto amplificati di 10 volte, così però come anche le perdite.

I vantaggi dell’uso delle piattaforme decentralizzate di derivati crypto

I vantaggi nell’utilizzare i perp DEX sono evidenti: gli utenti possono ottenere un’esposizione amplificata delle proprie posizioni speculative ( fino addirittura a 100X) senza passare per un exchange centralizzato. In questo modo si evita un passaggio burocratico spesso scomodo ai fini della privacy, ovvero la procedura di riconoscimento KYC, pur continuando ad operare in leverage. Allo stesso tempo si garantisce l’auto custodia dei propri fondi, senza che essi vengano delegati ad un ente centralizzato come ad esempio Binance, Bybit o OkX. Da sottolineare poi come spesso i perp DEX offrano la possibilità di negoziare su token che non sono disponibili altrove.

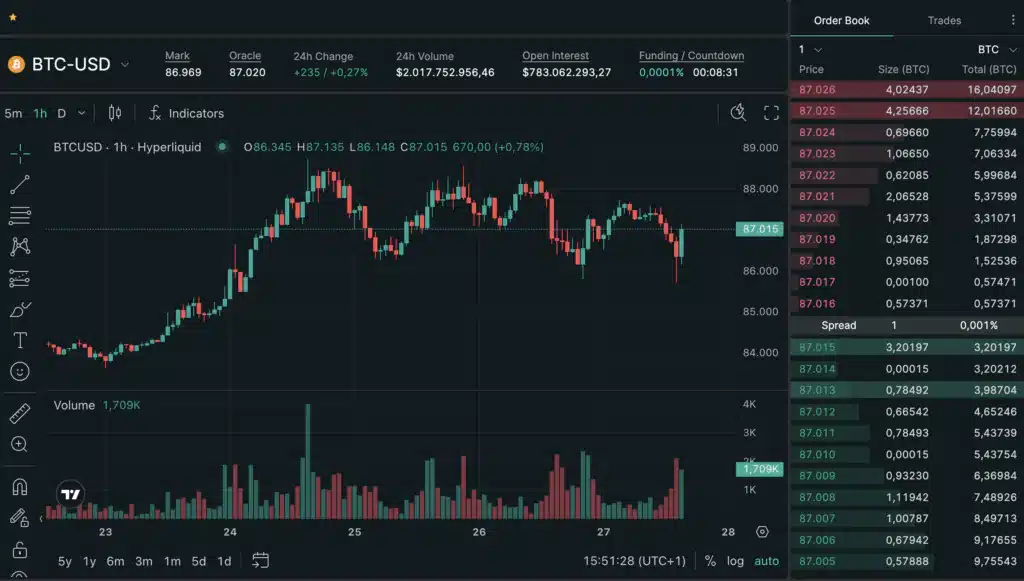

Inoltre le operazioni svolte su queste piattaforme sono disponibili on-chain e dunque possono essere verificate pubblicamente da tutti gli utenti. Tecnicamente i perp DEX dovrebbero essere piattaforme completamente decentralizzate, ma in realtà in alcuni casi esistono meccanismi di validazione centralizzati delle transazioni che passano per pochi singoli individui ( vedasi caso HyperLiquid). Questo è un compromesso necessario per mantenere elevate performance in termini di throughput ( e come meccanismo di sicurezza), mentre comunque gli ordini vengono processati on-chain.

Gli svantaggi ed i rischi dell’utilizzo dei perp DEX

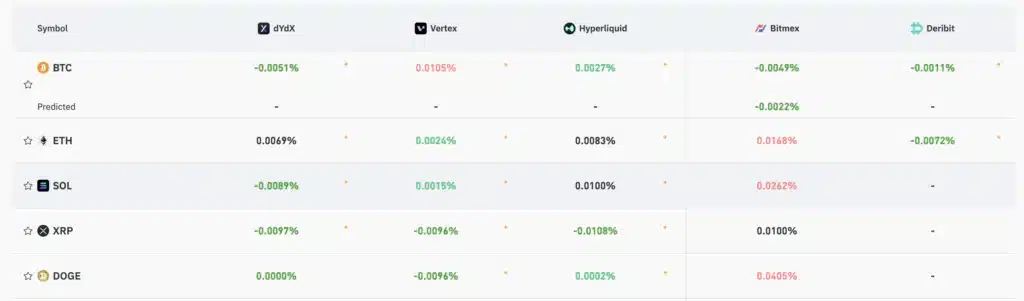

Ovviamente non è tutto oro quel che luccica: ci sono dei grossi rischi associati all’uso dei perp DEX che vanno assolutamente presi in considerazioni. Innanzitutto chiariamo che la richiesta di leva, ovvero di denaro aggiuntivo per gonfiare le proprie posizioni, non sia gratuito. I trader che utilizzano la leva pagano una tassa, nota come funding fee, che generalmente viene applicata ogni 8 ore ( 3 volte al giorno). il meccanismo di funding può essere positivo o negativo: se positivo, chi va long deve pagare la tassa agli short,e viceversa, se negativo chi va short paga i long. Tecnicamente si può anche essere pagati con le funding fee, nel caso in cui si scommette nella direzione opposta del mercato.

Un’altro rischio dei perp DEX è quello della liquidazione: se il valore del margine che abbiamo messo a disposizione ( scommessa iniziale + eventuale altro collaterale) cade al di sotto del valore del contratto, la posizione viene interamente liquidata. Se ad esempio stiamo scommettendo 100 dollari long su Bitcoin in leva 10X, e la crypto scende del 10%, la posizione viene liquidata ed il trader perde tutti i 100 dollari scommessi. Esistono in realtà margini di mantenimento differenti in base al broker: in alcuni casi il margine è del 50% quindi basterebbe solo un calo del 5% in leva 10X per raggiungere il punto di liquidazione.

Il modello di determinazione del prezzo nei perp DEX

Un elemento fondamentale nell’architettura di un perp DEX riguarda il modello di determinazione del prezzo dei contratti derivati. Infatti queste piattaforme non utilizzano il classico modello “Automated Market Maker” (AMM), tipico degli exchange decentralizzati come Uniswap. Il mercato non riflette lo scambio di asset sottostanti reali ( meglio dire digitali) ma solo la contrattazione di contratti derivati che li rappresentano. Dunque esistono altri metodi per stabilire un prezzo del contratto di una criptovaluta, che si rifaccia chiaramente in modo affidabile al valore del sottostante. Di seguito introduciamo i modelli principali.

Feed di prezzo tramite Oracolo

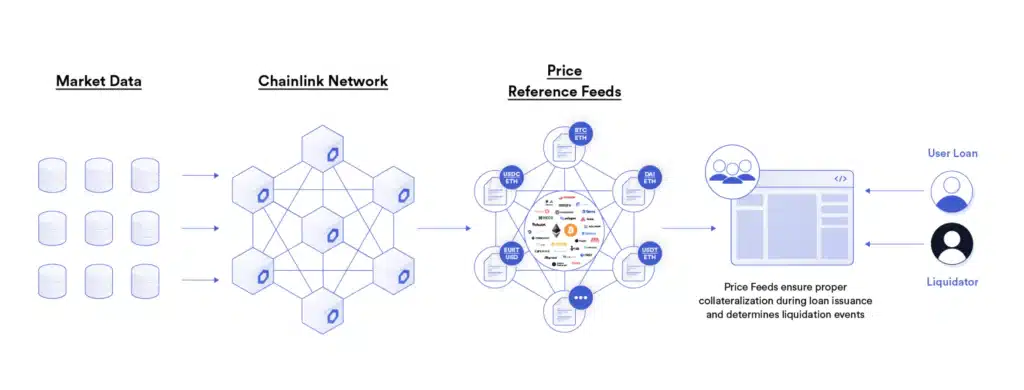

Nella maggior parte dei casi, un perp DEX utilizza un feed di prezzo proveniente da un entità decentralizzata nota come “oracolo”, che riporta le quotazioni all’interno della piattaforma. I dati vengono estrapolati in una varietà di modi ma spesso si prende una media tra i valori di riferimento dei futures su CEX, per ottenere un prezzo di mercato che sia il più possibile imparziale e affidabile. Ad esempio, l’exchange decentralizzato perpetuo GMX utilizza gli oracoli Chainlink per ottenere dati su una varietà di prezzi dei maggiori crypto asset.

In alternativa, alcuni Perp DEX possono utilizzare più fonti di prezzo, comprese altre piattaforme decentralizzate e oracoli off-chain, per migliorare l’affidabilità dei dati e ridurre il rischio di manipolazioni. Alcuni oracoli potrebbero infatti essere incentivati a fornire un prezzo errato degli asset sottostanti ai contratti, in modo da poter manipolare il mercato derivato.

Il modello AMM virtuale

Un’altro modello di determinazione del prezzo per i perp DEX è il “virtual automated market maker” (vAMM). Si tratta di una rivisitazione dell’originale AMM, dove non vi è una vera e propria pool di asset da cui attingere liquidità ma solo un modello matematico che simula i vari acquisti e vendite per sancire un prezzo finale. il vAMM non fornisce dunque direttamente liquidità al mercato e non contiene effettivamente asset. Utilizzato da protocolli come Drift Protocol e Perpetual Protocol, questo meccanismo è particolarmente apprezzato per la sua capacità di offrire trasparenza nei vari processi di determinazioni del prezzo.

Order book off-chain o on-chain

Tra gli altri metodi, esistono anche order book off-chain ed on-chain che assistono i perp DEX nel riportare i corretti prezzi degli asset in questione. Alcune piattaforme utilizzano order book fuori catena, ma in cui il processo di abbinamento (regolamento) viene completato on-chain. Questo aiuta a permettere gli asset degli utenti rimangono sempre sotto la self custody, pur utilizzando uno strumento per il feed dei prezzi off-chain. perp DEX come dYdX V3, e Aevo utilizzano questo modello, anche per limitare gli effetti negativi dei MEV bot.

Dall’altra parte ci sono meccanismi di order book on-chain in cui tutte le operazioni vengono gestite completamente all’interno della blockchain. Di solito questa rappresenta la soluzione migliore sia di sicurezza ma spesso sono contrapposti svantaggi lato latenza ed efficienza.Inoltre in questo caso i MEV potrebbero approfittarsi della possibilità di ordinare le transazioni da parte dei validatori, compiendo sandwich attack o altre tecniche di manipolazione. Alcuni progetti come dYdX V4, Zeta Markets e LogX utilizzano il modello di libro degli ordini full-chain Anche HyperLiquid si serve di questa impostazione ( anche se non completamente on-chain), ma utilizza anche un oracolo decentralizzato e un meccanismo di concentrazione della liquidità differente.