Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Una stablecoin, con un sistema per guadagnare oltre il 30%, almeno per ora. Chi ha vissuto il caso Terra Luna avrà, nel migliore dei casi, dei deja vu. Nel peggiore incubi da disturbo post-traumatico da stress.

Si chiama USDe, con Terra Luna e il suo $UST non c’entra assolutamente nulla e ha un sistema sulla carta sostenibile per garantire certi ritorni. Ma guai a chiamarla stablecoin. Sulla documentazione ufficiale si parla di dollaro sintetico e di obbligazione Internet. Nomi che hanno fatto riecheggiare potente nelle orecchie di chi vi scrive quella sensazione di essere preso un po’ in giro.

Dato che il mondo blockchain è però più trasparente di quello della finanza tradizionale (non che ci voglia molto, per carità), sono andato a spulciare lo spulciabile, per parlare anche a chi non ha grande conoscenza di certi meccanismi come funziona USDe, se e come potrà funzionare. Con una premessa importante: con il caso Terra Luna non ci è alcun legame e nessuna somiglianza. Per quanto possa essere divertente tracciare dei paralleli, non ce ne sono.

È una stablecoin, è un bond, è la quota di un fondo? No, è USDe

Le stablecoin più importanti di oggi sono due: Tether e USDC, entrambe con lo stesso identico funzionamento. Versi dollari a Tether, Tether ti offre l’equivalente 1:1 in USDT. Versi dollari a Circle, Circle ti offre l’equivalente 1:1 di $USDC.

Versi 1.000.000$? Ricevi un milione di token che valgono 1$. Quei soldi vengono poi investiti in strumenti a bassissimo rischio dai gestori di questi token, che incassano i rendimenti e li tengono per loro.

Questo è il funzionamento delle stablecoin con riserva: per garantire il cambio 1:1 tra token e dollari, hanno in cassa almeno un dollaro per ogni token emesso.

USDe è diverso: vuole essere, almeno a parole, una stablecoin nativa del mondo crypto, che non ha bisogno di banche, che non ha bisogno della vecchia finanza, che non ha bisogno di nulla di tutto quello che permette a Tether e USDC di funzionare.

Come? Per creare nuovi token si versano stETH (Lido Staked Eth, token che rappresentano Ethereum in staking tramite LIDO, vedremo dopo perché), e il sistema di Ethena offre 1:1 in controvalore dei token USDe.

Qui la prima differenza con le stablecoin classiche: Tether ha bisogno – e su questo spingono molto quelli di Ethena (qui un link sulla questione) – di un sistema bancario per funzionare. Ha bisogno di banche per ricevere dollari. USDe invece accetta asset on chain – stETH appunto – e funziona per questa parte completamente nel mondo della blockchain.

Tutta qui la differenza? No. Chi conosce il funzionamento di stETH sa che è un asset che è molto correlato, per ovvie ragioni, con Ethereum. E sa anche che Ethereum non ha un prezzo fisso contro il dollaro. Oscilla, e anche di parecchio.

Come si fa allora ad avere un token che vale 1$ (o che prova a valere un dollaro) se il sottostante, il collaterale, la riserva è in qualcosa che perde o guadagna valore molto rapidamente?

La strategia Delta Neutral: stETH come collaterale, Futures Short su Ethereum per coprirsi

Se non hai mai avuto a che fare con questi strumenti, non preoccuparti, vedremo in poche righe come funzionano.

L’idea di fondo di USDe, idea se vogliamo brillante, è di coprirsi dai rischi di oscillazione di Ethereum e dunque di stETH utilizzando al contempo le riserve come collaterale per comprare short sui Futures Ethereum.

Messa così sembra molto complicata, ma in realtà non lo è. I token stETH a riserva vengono utilizzati per coprire l’acquisto di contratti short, ovvero che aumentano di valore quando il valore di Ethereum scende. E viceversa.

Ecco trovata la parità: se Ethereum aumenta di valore, allora sale il valore della riserva e scende quello dei futures. Valore totale delle riserve: intatto. Se Ethereum perde di valore, il valore dei futures short sale. E quindi il valore delle riserve rimane identico.

Quelli bravi e che hanno studiato finanza chiamano questo tipo di strategie delta neutral. Una strategia che permette di mantenere intatto il valore dell’investimento a prescindere da come si muovano i valori degli asset sottostanti.

Geniale, no? In parte sì, almeno se dovessimo fermarci qui con la nostra spiegazione. Invece per la stabilità di USDe ci sono altri problemi, più complicati, che derivano da questo approccio.

Come fa USDe a offrire rendimenti?

Il rendimento offerto da USDe – che nel momento in cui scriviamo è parecchio superiore al 10% – è variabile e arriva da due fonti.

- stETH

Il principale sottostante di USDe è stETH. Senza spiegare il funzionamento specifico di Lido e rendendo la cosa più semplice: sono dei token che offrono il rendimento da staking di Ethereum. Si tratta di pochi punti percentuali, decrescenti al crescere della quantità di $ETH complessivamente in staking.

- Funding rates

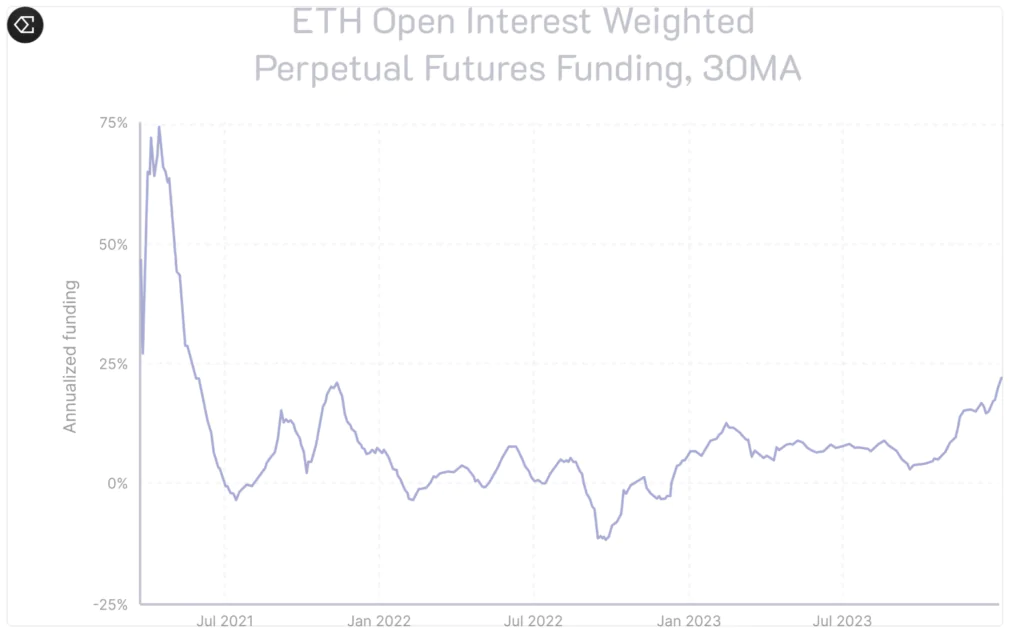

Qui il discorso va complicato un po’. Il mercato dei perpetual futures sulle criptovalute è mantenuto in equilibrio – ovvero vicino ai prezzi del mercato spot – grazie ai funding rates. Sono dei pagamenti periodici che i long effettuano a favore degli short o viceversa, a seconda dello sbilanciamento tra le due posizioni.

Storicamente durante i bull market e comunque nella maggioranza dello storico i funding rates sono stati positivi, ovvero i long hanno pagato gli short. Per USDe cosa vuol dire? Vuol dire che incassa parecchio dalle posizioni short sui futures che tiene per mantenere una strategia delta neutral come abbiamo visto sopra.

Complicato? Forse sì – e puoi venire a parlare direttamente con la nostra redazione su questo tema sul nostro canale Telegram se hai ancora dei dubbi.

Doppiamente geniale, no? In parte sì, perché ora dovremo parlare anche di tutti gli assunti che permettono a questa strategia di funzionare.

I “tanti” problemi di USDe

In realtà non è così facile. Ed è per questo che il mio giudizio finale sul prodotto – che poi espliciterò in conclusione – è che USDe non è una stablecoin e non è l’obbligazione di Internet. È un prodotto che impacchetta diversi rischi e che offre un rendimento, che sarà decrescente al crescere della capitalizzazione di market cap. Ma non è una stablecoin. E non è neanche, come lo chiamano, gli stessi fondatori, un bond.

- Custodia

Benissimo: i futures che vengono utilizzati da USDe sono quotati su diversi exchange, alcuni dei quali partner. Rimane la questione degli exchange: possono fallire, e possono anche sparire con le criptovalute dei clienti. È successo con FTX, nulla vieta che accada di nuovo.

Il problema della custodia è “risolto” affidandosi a quattro società intermediarie che offrono il seguente servizio: detengono loro le criptovalute che fanno da collaterale alle posizioni futures aperte. Il rischio non sparisce, ma quantomeno è diluito ed è affidato a società che di mestiere fanno questo tipo di custodia.

- Exchange

C’è un altro problema con gli exchange. Quando falliscono difficilmente pagheranno gli eventuali guadagni legati ai futures short che USDe impiega. È un problema potenziale che USDe prova a mitigare affidandosi a diversi intermediari, alcuni dei quali, ancora una volta, partner.

Il rischio è esistente ma diluito anche dal fatto che il settlement avviene ciclicamente ogni poche ore, cosa che lascerebbe scoperta in caso di fallimento soltanto una parte ridotta dei futures.

- stETH

stETH e Ethereum hanno scambiato storicamente molto vicini alla parità, fatta eccezione per il periodo di crisi maggiore per l’intero comparto, con il fallimento prima di Terra Luna, poi di 3AC e infine di FTX.

Perché ci interessa nel valutare la solidità di USDe questo aspetto? Perché la strategia delta neutral prevede che da un lato ci sia una posizione long su stETH e dall’altro una posizione short su ETH. E per essere oggettivamente delta neutral, i due asset dovrebbero avere una correlazione possibilmente elevata, anzi, elevatissima. Cosa che storicamente non è stata sempre vera, come dimostra il grafico che alleghiamo.

- Funding rate

Una parte dei guadagni di USDe sono legati al funding rate di cui abbiamo parlato sopra. Il funding rate non offre però alcuna garanzia di permanenza in territorio positivo, soprattutto in fasi di mercato calante o di forte shock.

Questo rischio è mitigato – o sarà il caso di dire che sarà mitigato, nel caso in cui dovesse presentarsi, dalla presenza di riserve accumulate dal progetto stesso. La cosa espone a un altro rischio: l’attivazione delle riserve comporta l’intervento di terze parti, lontana da quegli automatismi che il progetto vanta rispetto a stablecoin standard come Tether e USDC. Cosa della quale non possiamo che offrire segnalazione in questo nostro approfondimento.

Cosa ci convince e cosa non ci convince di USDe

USDe ha certamente il merito di aver trovato una nuova via per offrire qualcosa che, almeno agli sguardi meno attenti, è equivalente di una stablecoin.

L’idea è interessante, anche se non nuova. I cash and carry sono una strategia di arbitraggio nota da tempo a chi si occupa di finanza tradizionale e che nessuno però spaccerebbe come rivoluzione priva di rischi.

I rischi di cui sopra vanno però sempre tenuti in considerazione, per quanto ci prema sottolineare come USDe non abbia niente a che fare, geneticamente e come funzionamento, con Terra Luna e con il suo spettacolare crack.

- Sono rendimenti sostenibili?

C’è una domanda più interessante di questa: sono rendimenti che rimarranno sempre così elevati? La risposta è no, a meno che USDe non implementi ulteriori strategie. Il rendimento dei funding rate, oltre che instabile, a rigor di logica sarà decrescente al crescere delle posizioni short sui futures. In aggiunta, lo stesso discorso può farsi con i rendimenti dello staking Ethereum.

- Cosa non ci convince?

Si poteva fare certamente meglio in termini di presentazione. Chiamare questo prodotto un dollaro sintetico o peggio ancora un Internet Bond a nostro avviso non aiuta a inquadrare correttamente la tipologia di investimento.

Non ci convince neanche la retorica contro le stablecoin classiche, che sarebbero troppo centralizzate. Per quanto la centralizzazione sia maggiormente distribuita, in realtà i punti di fallimento in tal senso sono forse più numerosi per USDe.

Riteniamo inoltre che il rischio regolatorio, ovvero il possibile intervento da parte di una delle agenzie USA (sì, parliamo di SEC), sia completamente da escludersi. SEC ha dimostrato più volte di essere pronta a intervenire anche quando gli scambi avvengono soltanto sul mercato secondario.

Ci sono dei rischi sistemici per quanto riguarda stETH, Bitcoin (che è stato recentemente aggiunto come collaterale aggiuntivo) e più in generale per il mondo crypto? Probabilmente no, ma la situazione andrà comunque monitorata, tenendo anche conto del fatto che hanno incorporato USDe anche protocolli importanti come Maker.

Ottima analisi. + 10.46% at this time 🙂

Ciao Riccardo, grazie mille.