Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

Criptovaluta.it® Ultime Notizie Bitcoin e Crypto News | Criptovalute Oggi

🇮🇹 Calcolatore Tasse Criptovalute Italia

Calcolo professionale delle imposte secondo la normativa italiana 2024-2025

Configurazione Base

Inserimento Transazioni

Aggiungi Transazione

Transazioni Inserite

| Data | Tipo | Crypto | Quantità | Prezzo (€) | Valore (€) | Azioni |

|---|

Calcolo in Corso

Elaborazione delle transazioni…

0%

Risultati del Calcolo

Riepilogo Fiscale

Imposta sul Valore (IVACA)

Dettaglio Operazioni

| Data Vendita | Crypto | Quantità | Costo Medio | Ricavo | Plus/Minusvalenza |

|---|

Approfondimenti sulla normativa fiscale per pagare le tasse crypto

Come e quanto si paga di tasse in Italia sulle Criptovalute? Dal 2023 è cambiato tutto e c’è un nuovo regime specifico per Bitcoin e crypto che ti toccherà conoscere per evitare di avere problemi con il fisco.

In breve: dovrai pagare il 26% se avrai guadagni superiori ai 2.000€ e un’imposta di bollo dello 0,2% su tutte le tue detenzioni. I casi però, in un mondo variegato come quello delle criptovalute, sono diversi e li analizzeremo tutti insieme. Da come fare il conteggio dei guadagni fino al calcolo di quanto dovrai pagare. E compileremo insieme anche il cosiddetto quadro RW, che è una delle parti più complicate di questa vicenda.

Dettagli sulla normativa vigente adesso

Dalla Legge di Bilancio 20231 il regime di tassazione delle criptovalute e Bitcoin è cambiato radicalmente per tutti i residenti in Italia e per chi opera con un intermediario italiano.

- 26% da pagare se supererai i 2.000€

La regola di base è che se avrai guadagni conseguiti nel corso dell’anno e superiori ai 2.000€ si paga il 26% di tasse. Questa percentuale va applicata, secondo le ultime istruzioni, su tutta la somma guadagnata nel caso in cui si superino i 2.000€.

Esempio: se abbiamo conseguito guadagni per 2.400€, pagheremo il 26% su tutto, almeno secondo le più recenti istruzioni, delle quali però si sta dibattendo in modo feroce, perché in contrasto con quanto si riteneva fino a poche settimane fa.

- Bisogna vendere per ottenere un guadagno

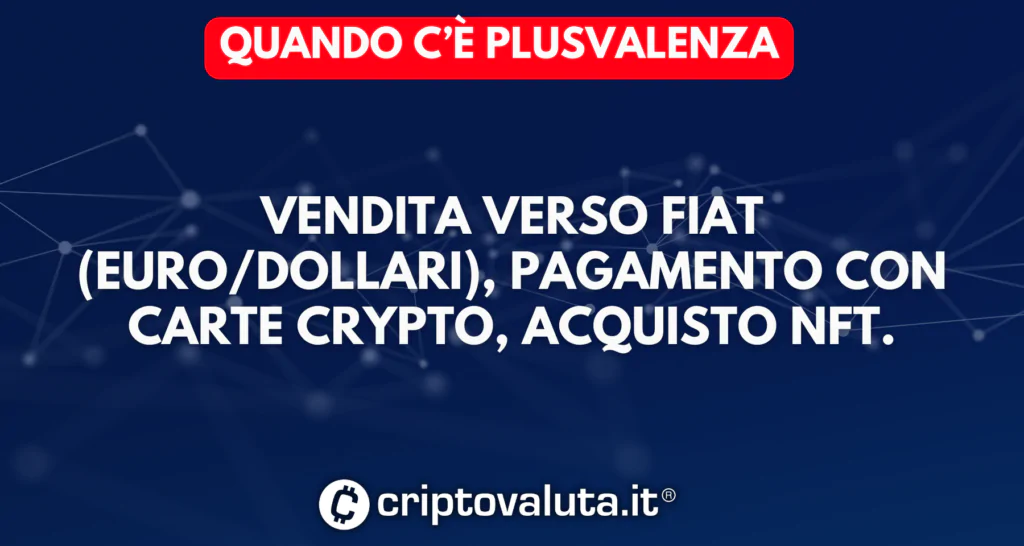

Il guadagno viene calcolato al momento in cui cediamo le nostre criptovalute in cambio o di altre criptovalute non affini per genere, oppure in cambio di NFT, oppure ancora convertendole in fiat.

Già qui si complicano le cose: quando vendiamo contro Euro o Dollaro l’evento è fiscalmente rilevante. Questo vuol dire che se avremo conseguito un guadagno oppure una perdita, questa dovrà essere conteggiata.

Quando vendiamo criptovalute per NFT, si tratta di un altro evento fiscalmente rilevante. Quindi dovremo computare il valore delle criptovalute spese per comprare l’NFT e calcolare se siamo in perdita o in guadagno e farlo rientrare nel nostro computo annuale.

Quando vendiamo criptovalute per stablecoin come Tether, USDC e gli altri, secondo la circolare più recente dell’Agenzia delle Entrate, questo sarebbe un fatto fiscalmente rilevante e dunque sarebbe come venderle per fiat. Questa è la questione più controversa dell’intera legge e ci torneremo più in dettaglio più avanti.

Quando spendiamo criptovalute tramite una carta crypto prepagata, di debito o credito, questo è un evento fiscalmente rilevante e dovremo pertanto registrare guadagni e perdite. La spesa di criptovalute viene sempre considerata come conversione in denaro normale, ovvero in euro o dollari.

- Esistono altre imposte

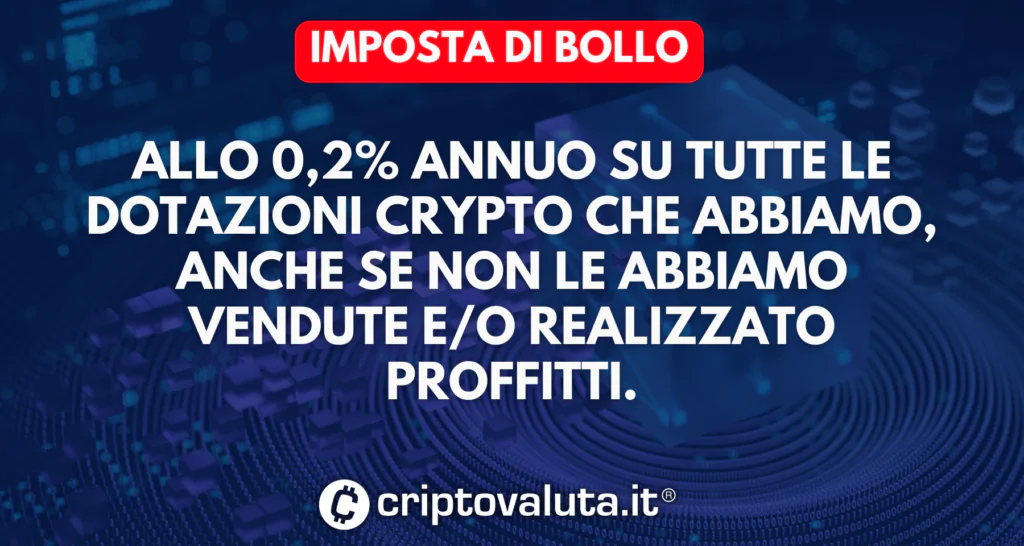

Ci sono poi altre imposte che gravano sulla mera detenzione delle criptovalute. È l’imposta di bollo, che vale lo 0,2% e che viene applicata al controvalore delle nostre dotazioni in criptovalute. Qualche exchange – come nel caso di Binance – ha iniziato già a raccogliere per conto dei clienti questa imposta. Tale imposta è dovuta anche nel caso in cui avessimo le nostre crypto su wallet di nostra proprietà.

- Le criptovalute vanno dichiarate sempre

Tutte le nostre dotazioni, secondo la Legge attualmente in vigore in Italia, vanno dichiarate. Anche nel caso in cui non avessimo venduto nulla e non avessimo conseguito dei profitti.

- La questione stablecoin

La questione delle stablecoin è relativamente più complessa. Non è così pacifico, per quanto sia opinione prevalente, che il passaggio da crypto classiche a stablecoin sia un evento da considerare come tassabile.

Detto in maniera più semplice. Cosa succede ad esempio se vendiamo Bitcoin per USDT Tether? Secondo l’Agenzia delle Entrate Tether sarebbe un e-money token, che il MiCA (che non è ancora in vigore) rileva essere equiparabile a moneta elettronica e dunque l’evento è tassabile.

La questione è complessa – e ci torneremo più avanti – perché in realtà né Tether né USDC, le due principali stablecoin sul mercato, corrispondono alle caratteristiche fissate in termini di e-money token.

- Per situazioni molto complesse rimane necessario un commercialista

Per le situazioni molto complesse o che prevedono grandi passaggi di denaro o l’apertura e chiusura di una miriade di posizioni, rimane consigliabile affidarsi a un professionista al fine di evitare qualunque tipo di problema. Questo è valido in particolare per chi opera con il trading a livello professionale o che comunque tramite il trading ottiene somme consistenti.

Come si dichiarano le criptovalute oggi?

Le criptovalute vanno sempre dichiarate, a prescindere dalla quantità posseduta e dal loro controvalore, tranne che in un caso specifico. La legge è molto chiara su questo aspetto e non vi è modo di rimanere nel giusto dimenticando di dichiarare quanto possediamo. Ma cosa va dichiarato?

- Tutto quello che abbiamo sugli exchange non regolarmente registrati in Italia (e se in Italia, da non dichiarare solo se fanno da sostituto di imposta)

Va dichiarato tutto quello che deteniamo su exchange che non sono regolarmente registrati in Italia e nel caso di questi ultimi, va comunque dichiarato se l’operatore non fa da sostituto di imposta e non operiamo in regime amministrato. Non fa solo fede il registro OAM2 che include tutti gli operatori che sono per l’appunto in regola con le suddette registrazioni. La situazione è piuttosto complessa e il modo migliore di procedere è comunque dichiarare nell’apposito riquadro, onde evitare problemi.

- Tutto quello che abbiamo su “chiavette private”

Ciò che si intende è quanto corrisponde alle chiavi private che gestiamo tramite hardware wallet o con qualunque altro tipo di dispositivo. Se facciamo auto-custodia, per intenderci, tali crypto vanno dichiarate.

- Se abbiamo crypto su exchange regolarmente registrati in Italia

Ovvero che sono presenti nella lista OAM, non vi è bisogno di dichiararle separatamente in riquadro, a patto però che questi intermediari siano sostituti di imposta e operino in regime amministrato. Anche qui il modo migliore di procedere è probabilmente quello di segnalare comunque tutto nell’apposito riquadro.

Le crypto nella dichiarazione dei redditi: Quadro RT e RW

I riquadri importanti per la dichiarazione delle criptovalute, dei Bitcoin e dei profitti che abbiamo conseguito sono due. Si trovano nella dichiarazione dei redditi e vanno compilati in modo certosino.

- Quadro RW

Breve excursus: è un riquadro per il monitoraggio fiscale e vanno inserite tutte le detenzioni che non abbiamo su intermediari che siano regolarmente registrati in Italia e che operino in regime amministrato. Sulla compilazione specifica del riquadro parleremo più avanti. Per ora ti basti sapere che all’interno di questo specifico riquadro dovrai inserire tutte le tue dotazioni.

- Quadro RT

E la sezione che si riferisce ai profitti che avremo ottenuto vendendo criptovalute. È l’aspetto più importante ai fini delle tasse da pagare. Dovremo effettuare il calcolo delle nostre plusvalenze, eliminare le minusvalenze e offrire il netto. Se si superano i 2.000€ va pagata un’imposta del 26%.

Come compilare il quadro RW criptovalute: nozioni pratiche

Il quadro RW è quello che attiene alla dichiarazione delle criptovalute che si possiedono. Come va compilato:

- Va indicato il numero 1 – proprietà

- Se stiamo dichiarando cripto come titolari effettivi, indicare il numero 2, nel caso contrario, se siamo soggetti delegati, il numero 1

- Dobbiamo indicare il numero 14 – altre attività estere di natura finanziaria

- È il campo Codice stato estero. Può essere lasciato in bianco

- Per la quota di possesso va inserito 100%

- È il riquadro Criterio denominazione valore: Va inserito 1, valore di mercato

- È il punto più complicato. È quello del valore iniziale. Esistono due scuole di pensiero al momento. Quella che dice che possiamo accorpare il valore iniziale di ogni acquisto, e quella che invece ci imporrebbe di utilizzare un rigo per ogni cripto acquistata. Il controvalore da inserire è quello al momento dell’acquisto.

- Per quanto riguarda il valore finale, a seconda di come avremo compilato gli altri punti, agiremo di conseguenza. Il valore da riportare è al 31 dicembre dell’anno della dichiarazione.

Tutti gli altri punti, dal 9 al 17, non vanno compilati.

L’imposta di bollo sulle criptovalute

C’è una parte di imposte che vanno pagate solo se abbiamo superato la soglia dei 2.000€ di guadagno. Ce n’è però un’altra che va pagata sempre a prescindere da quanto abbiamo guadagnato o perso. È l’imposta di bollo, che va pagata nella misura dello 0,2% ogni anno, al controvalore delle nostre criptovalute al 31 dicembre.

Calcolarla è semplice: bisognerà calcolare il valore di ogni criptovaluta al 31 dicembre, dividere per 1.000 e moltiplicare per 2. Avremo così la quantità da pagare.

- Come si paga

Si può pagare con un modello F24 indicando il codice tributo 1727. Si può in alternativa pagare anche con il contrassegno telematico disponibile presso il sito dell’agenzia delle entrate e può essere pagata anche tramite versamento virtuale con Poste e le banche abilitate.

- Qualche exchange la trattiene

È stato il caso di Binance. Non sappiamo per il momento se e quando altri si accoderanno.

- E se non pago?

È prevista una sanzione di carattere amministrativo per il 30% dell’imposta dovuta. Il minimo però parte da 200€. Quindi meglio muoversi per tempo.

- Entro quando va pagata?

Va pagata entro il 30 novembre per l’anno precedente. In caso di ritardo è dovuto quanto sopra in termini di sanzioni.

Plusvalenze e minusvalenze da crypto attività: vediamo cosa significa

Per determinare quanto dobbiamo al Fisco dobbiamo effettuare un calcolo delle plusvalenze e delle minusvalenze, ovvero di quanto abbiamo guadagnato o perso da ogni singola operazione.

- Il calcolo va fatto solo per gli eventi fiscalmente rilevanti

Non dovremo tenere traccia di ogni scambio da cripto a cripto. Dovremo farlo soltanto per quei casi in cui la legge ritiene che lo scambio sia fiscalmente rilevante. Le plusvalenze e le minusvalenze si calcolano dunque su quando rientriamo in Fiat, quando passiamo a stablecoin (contestato), quando spendiamo crypto con una carta, quando compriamo un ETF.

- La plusvalenza

Il termine non è dei più semplici, ma vuol dire semplicemente quanto si è guadagnato con una singola operazione. Abbiamo comprato 0,1 Bitcoin per 4.000€. Lo abbiamo rivenduto a 4.800€. La plusvalenza è di 800€.

La cosa è identica se venderemo frazioni della nostra posizione. Immaginiamo di aver comprato 0,1 Bitcoin a 4.000€. Ne vendiamo 0,05 a 2.200€. La plusvalenza è di 4.000€ / 2 = 2.000€ (prezzo di acquisto) da sottrarre ai 2.200€ di vendita. E quindi di 200€.

- La minusvalenza

Stesso discorso, al contrario, per le minusvalenze. Altro non sono che le perdite che avremo conseguito da ogni singola operazione. Immaginiamo di aver comprato 0,1 Bitcoin ad un prezzo di 4.000€. Immaginiamo di averli venduti, presi dal panico per una discesa, a 3.500€. Avremo conseguito una minusvalenza di 500€.

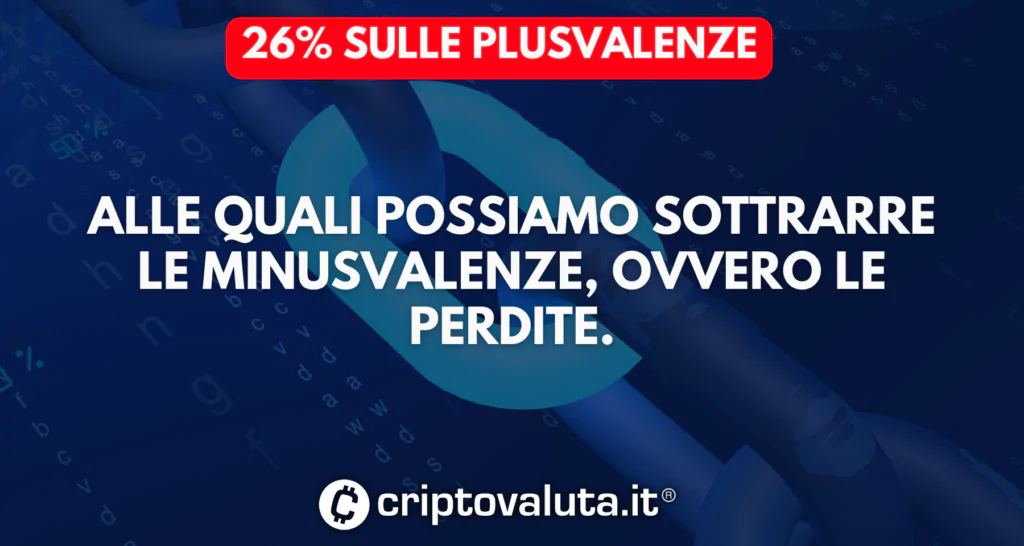

Ti ricordiamo che le minusvalenze in eccesso dei 2.000€ possono essere sfruttate per i quattro anni successivi. Possiamo dunque utilizzarle per abbattere il dovuto in caso di gain dei 4 anni successivi, fino a quando non saranno esaurite.

- Minusvalenze e plusvalenze si annullano

Dovremo pagare tasse soltanto sulla plusvalenza totale. Alla fine dell’anno fiscale, dovremo aggiungere tutte le plusvalenze e sottrarre tutte le minusvalenze, per ottenere la plusvalenza eventuale totale che abbiamo ottenuto dalle nostre operazioni di trading.

Nella tabella riportiamo una situazione tipo:

| Asset | Operazione | Gain / Loss |

|---|---|---|

| Bitcoin | Vendita in profitto | +1.230€ |

| Ethereum | Vendita in perdita | -600€ |

| Bitcoin II | Vendita in profitto | +1.300€ |

| Ethereum | Vendita in profitto | +300€ |

| TOTALE | +2.230€ |

In un caso di questo tipo nonostante le tre operazioni in gain abbiano totalizzato 2.830€, pagheremo il 26% soltanto su 230€, perché la somma totale tenendo conto delle plusvalenze è di soli 2.230€

- Ho comprato cripto in più momenti: come faccio a calcolare il prezzo d’acquisto?

Il metodo da applicare è quello di Last in First Out, ovvero in italiano l’ultimo da entrare è il primo ad uscire.

Immaginiamo di aver comprato 1 Bitcoin a 10.000€, e poi di aver comprato altri 0,5 Bitcoin a 20.000€. Se ne vendiamo 0,7 a 25.000€ dovremo contare per i primi 0,5 il prezzo di 20.000€ e per i restanti 0,2% il prezzo di 10.000 per Bitcoin.

Cosa ne pensa l’Agenzia delle Entrate riguardo le criptovalute?

L’Agenzia delle Entrate ha emesso, ultima in ordine temporale, una circolare sul tema criptovalute e sul loro trattamento fiscale lo scorso 27 ottobre 20233. Si tratta di una circolare che non ha mancato di sollevare polemiche, anche per un ruolo di creazione delle norme che in realtà non dovrebbe essere in capo all’AdE.

- Un riassunto

La prima parte dell’ultima circolare dell’Agenzia delle Entrate ripassa i temi fondamentali di quanto è stato inserito in Legge di Bilancio 2023. In primo luogo sono tassabili solo la vendita o permuta tra crypto aventi funzioni diverse (NFT, stablecoin?) oppure verso valute fiat, staking, NFT quando già emessi.

- NFT

Quando sono ceduti NFT che rappresentano opere d’ingegno (opere d’arte), non possono essere dichiarati come le altre criptovalute, ma piuttosto vanno a comporre il reddito da lavoro autonomo.

- Documentazione del valore

Nel calcolare la plusvalenza o la minusvalenza, sta al contribuente offrire documentazione nel caso atta a dimostrare il prezzo di acquisto e quello di vendita. Fanno riferimento poi i prezzi dunque di acquisto e di vendita presso la piattaforma che abbiamo scelto.

- Minusvalenze in compensazione per altri 4 anni

Viene specificato anche che le minusvalenze eccedenti i 2.000€ possono essere portate in compensazione per i successivi quattro anni. Immaginiamo di aver registrato perdite per 10.000€. Possiamo sfruttare quegli 8.000€ lungo 4 anni per diminuire nel caso le imposte dovute in futuro.

- Staking

Per lo staking vale, ai fini del computo, il lordo e non il netto che percepiamo nel caso di pagamento di commissioni a chi gestisce il servizio.

La questione stablecoin e tasse crypto

Una delle questioni più spinose rimane quella delle stablecoin. Quando vendiamo una criptovaluta classica in cambio di una stablecoin è un evento fiscalmente rilevante? Oppure stiamo scambiando crypto contro crypto e dunque non è un evento fiscalmente rilevante?

L’intendimento dell’Agenzia delle Entrare sembrerebbe essere quello del sì, è un evento fiscalmente rilevante. C’è una differenza nel MiCA tra e-money token e token basati su asset, con i primi che potrebbero essere assimilati a moneta digitale.

C’è però una questione: per trattarsi di e-money, il token deve rappresentare per chi lo detiene un credito verso l’emittente, il quale è obbligato a restituire valuta reale.

Nel caso delle principali stablecoin in circolazione non è così: l’utente non può riscattarli per il sottostante, dato che esistono delle limitazioni importanti all’accesso dello “scambio”. Sarà una questione che con ogni probabilità continuerà a far discutere.

La dichiarazione dell’esperto fiscalista

Abbiamo chiesto ad Andrea Russo di Crypto Fisco un commento sulle nuove norme fiscali per le crypto, tra i massimi esperti di fiscalità su Bitcoin e criptovalute in Italia.

La Legge di bilancio 2023 ha introdotto, per la prima volta, una normativa fiscale ad hoc dedicata al mondo delle cripto-attività, segnando un passo significativo verso la regolamentazione di questo settore.

Di fatto, il suddetto intervento normativo ha definitivamente spazzato via la precedente assimilazione delle criptovalute a valute estere proposta dall’Agenzia delle Entrate, e di conseguenza, quella fantomatica soglia di € 51.645,69.

La nuove previsioni lasciano comunque spazio ad innumerevoli dubbi e criticità, sia dal punto di vista interpretativo che tecnico-applicativo.

Se da un lato, per esempio, vi sembrano essere alcune contrapposizioni tra la normativa di legge e le recenti interpretazioni dell’Amministrazione Finanziaria, dall’altro, l’applicazione alla lettera di quanto previsto dalle norme, appare evidentemente quasi impossibile in alcuni casi, vista la molteplicità di protocolli e dinamiche legate a questo mercato.

Quanto ai problemi interpretativi, tra i dubbi più rilevanti rientrano la rilevanza fiscale degli scambi crypto to stablecoin, la natura della soglia di € 2.000, che però secondo le ultime istruzioni sarebbe da interpretarsi come tassabilità di tutti i guadagni senza possibilità di franchigia.

In conclusione, la nuova legislazione fiscale sulle cripto-attività rappresenta solo un primo passo volto a regolarizzare un settore in continua e rapida evoluzione e dovrà sicuramente continuare ad adattarsi nel tempo.

Andrea Russo – Crypto Fisco

Podcast per approfondimenti sulla crypto tassazione

Sul tema abbiamo anche registrato due puntate del nostro podcast. La prima puntata che attiene a quanto è stato introdotto con la nuova Legge di Bilancio 20231. È un buon riassunto di quanto è contenuto nella legge e per chi vuole un resoconto breve su quello che c’è da sapere.

Alla seconda puntata hanno partecipato gli amici di Crypto Fisco: è la puntata con lo specialista che illustra cosa avvenuto e cosa è cambiato dopo la circolare ultima dell’Agenzia delle Entrate.

Note finali

Il nuovo impianto fiscale italiano è relativamente complesso, ma con un pizzico di attenzione si può navigare, fatta eccezione la questione stablecoin, con una certa agilità. Gli investimenti in criptovalute vengono di fatto equiparati, almeno per quantità di imposte, agli altri investimenti di capitale. Si paga il 26%, se si superano i 2.000€ che almeno secondo le intenzioni del governo dovrebbe evitare a chi fa piccoli movimenti di incorrere nell’obbligo di pagare imposte. Tuttavia il regime potrebbe sembrare eccessivamente punitivo per chi supera quella soglia, almeno, lo ripetiamo ancora una volta, per chi supera i 2.000€.

Rimangono alcune questioni eccessivamente complesse: dal tracciare ogni tipo di operazione e offrire un calcolo effettivo di quanto si è guadagnato e quanto si è perso. Il mondo degli appassionati di criptovalute è costituito anche di persone che fanno tante piccole operazioni al giorno e che saranno obbligate a tenerne traccia. Curiosa anche la questione delle stablecoin: non sono token che offrono un diritto di credito a chi le possiede e dunque la categorizzazione dell’Agenzia delle Entrate non sembra essere troppo congrua con quello che effettivamente sono.

Gianluca Grossi – Caporedattore Criptovaluta.it

Fonti:

https://documenti.camera.it/Leg19/Dossier/Pdf/ID0002fvol1.Pdf

https://www.agenziaentrate.gov.it/portale/documents/20143/5589638/Circolare+criptoattivita+del+27+ottobre+2023.pdf/1154a95a-80ea-a6ec-bcc0-731b844db9e6

https://www.organismo-am.it/elenchi-registri/operatori_valute_virtuali/index.html

FAQ

Si paga il 26% sui guadagni eccedenti il 26%, al netto delle plusvalenze e solo per la parte eccedente i 2.000€. È dovuta inoltre un’imposta di bollo dello 0,2% sul valore delle intere detenzioni.

Il cambio da criptovalute a valute fiat (euro, dollaro, etc), a stablecoin (anche se c’è discussione su questo tema), quando li utilizziamo per pagare NFT già emessi, oppure ancora quando le spendiamo per acquisti in generale.

Sì, è necessario dichiararle se le deteniamo presso exchange che non sono registrati in Italia in regime amministrato oppure in wallet propri. Vanno dichiarate nello specifico riquadro RW, secondo le modalità che trovi all’interno della guida.

Le tasse sono dovute al Fisco Italiano per i soggetti residenti in Italia. Chi non vive in Italia dovrà prendere a riferimento le norme fiscali del Paese in cui vive.

DUBBIO 2023/2024

non sono proprio sicuro di quello che dite… a riguardo della residenza dell’Exchange presente nel Registro Operatori Valute Virtuali residenti in Italia(oam) sia corretto

sono comunque considerate attività estere di natura finanziaria le cripto-attività

Gli Exchange registrati al circuito di monitoraggio non fanno attualmente da sostituti di imposta, quindi se è pur vero che loro comunicano con l’agenzia delle entrate questo non esula il possessore, colui che le detiene anche senza nessun movimento a comunicarlo all’agenzia delle entrate…

e QUINDI un residente italiano che abbia delle cripto anche per valore esiguo 3/400 euro in un Exchange registrato in Italia deve o non deve compilare il quadro RW. ???

Ps. mi sto leggendo la legge di bilancio nel frattempo

Ciao Mirko, ho aggiunto un piccolo pezzetto così da renderlo più chiaro. Quello che ti interessa è a pag. 40 della circolare 30 / e del del 27 ottobre: https://www.agenziaentrate.gov.it/portale/documents/20143/5589638/Circolare+criptoattivita+del+27+ottobre+2023.pdf/1154a95a-80ea-a6ec-bcc0-731b844db9e6

Grazie per l’intervento

Ma in quali sanzioni si incorre in caso di mancata dichiarazione? Se ho capito bene, dal 3 al 15% per anno non dichiarato? In pratica, se oggi compro bitcoin e non lo denuncio, tra 10 anni lo rivendessi, avrei una multa del 3% x 10 anni = 30%? Grazie

Ho un dubbio, ma se converto in usdt e poi porto fuori in euro con un bonifico pago una doppia tassazione? Cioè 26% per crypto-usdt e nuovamente 26% per usdt-euro?

Il 26% si paga solo sui gain oltre i 2.000€, su base annuale. Quindi no, puoi spostare quello che vuoi, e poi fai il conteggio

Il discorso della franchigia è chiaro. La mia domanda è più che altro se movimentare da una stablecoin a una moneta fiat genera un movimento fiscalmente rilevante, ma spero di no vero? (Per quello parlavo di movimenti usdt-eur)

Buongiorno a tutti.

Se ho capito bene vanno dichiarate tutte le cripto conservate in un wallet anche se non sono state mai cambiate in Fiat o altro?

Ho alcuni ethereum su coinbase e devo quindi pagarci il 0,2% sul totale?

Sì

Grazie Gianluca per la risposta.

Quindi il tetto dei 15000 euro all’anno non è da considerare?

Secondo te dovrò pagare una multa in questo caso perché non ho mai dichiarato nei redditi il mio WALLET?

Grazie ancora

Fabio, non ho capito a cosa ti riferisci. Puoi provare a spiegarti?

Ciao Gianluca e grazie come sempre.

Intendo che io ho acquistato Ethereum tempo fa su Coinbase ma non ho mai dichiarato nulla nel 730 per intederci. Non ho mai movimentato questi ethereum e quindi volevo solo capire se devo pagarci qualche tassa e nel caso una multa per omessa dichiarazione (a quanto leggo sembra ci sia la probabilità di prenderla e nel caso quanto sarebbe?).

Su vari siti ho letto di franchigie di 15K entro il quale non si dovrebbe dichiarare nulla.

E’ un pò tutto fumoso ma nel caso ne parlerò con un consulente fiscale.

Dove si trova la lista degli exchange registrati?

https://www.organismo-am.it/elenchi-registri/operatori_valute_virtuali/index.html

Vale comunque quanto scritto sopra. Se non sono in regime amministrato vanno scritte sempre nel riquadro, al fine di evitare problemi

A questo indirizzo la lista dei migliori exchange crypto consigliati da Criptovaluta.it – si tratta ovviamente di exchange tutti registrati.

Scusate ma su un movimento da stablecoin a euro devo quindi pagare il 26% se supera i 2000 euro di plusvalenza?

Tecnicamente sì, o così parrebbe, anche se la vedo dura fare il 26% tra USD e EUR

Se una persona venisse pagata in crypto, come bisogna fare?

Fare fattura con controvalore mettendo una nota della stessa. Rendicontare poi il conto societario al commercialista esattamente come si fa con il conto in valuta FIAT.

Ma la franchigia dei 2000 euro comprende anche i proventi da staking? Quindi finché non supero i 2k di rendita staking non pago nulla?

Una risposta?

Salve a Febbraio 2024 ho comprato 300 euro di Kaspa che tengo salvati su Kukoin. Poi ho comprato 50 euro di un’altra moneta per poi rivenderla dopo 2 ore, prelevando i 46 euro. Entro quando devo dichiarare e compilare ilquadro RW?

Dichiarazione relativa ai redditi 2024

Ma la franchigia dei 2000 euro comprende anche i proventi da staking? Quindi finché non supero i 2k di rendita staking non pago nulla?

ciao, come funziona con i futures?

E possibile pagare tutto ciò che esco (26%) ;quindi diciamo che pagherei anche più rispetto a ciò che dovrei per evitare di fare tutti i conteggi tra plusvalenza e minusvalenza?

Mi spiego….conservo le transazione dei i pagamenti effettuati con la mia carta

No tutte le conversazioni cripto/crypto

Quando converto in fiat e prelevo pago su TUTTO il 26% (per eccesso)

Salve, ho ricevuto un reward di 10€ in Eth che sommo tra le plusvalenze. Poi ho convertito il corrispettivo in Btc.Come prezzo di acquisto di questi Btc dovrei considerare 10€? Grazie.

Buon giorno, devo Fare il 730 e devo dichiarare le plusvalenze e le minusvalenze solo che non riesco fare il bilancio da solo mi serve una persona in grado di fare .mi potete fare un preventivo ? Grazie .

Salve, ci spiace non offriamo consulenze su questo.

Quesito.

Supponiamo che uno abbia investito 10k in crypto.

Supponiamo che arrivi ad avere 50k in crypto e che voglia fare un prelievo in € parziale, per 20k. Tenendosi 30k ancora in stable su Exchange o altri wallet.

Come funziona in questo caso per il pagamento delle tasse…ovvero, i 10k investiti che andrebbero decurtati, si decurtano tutti insieme da questo primo prelievo ?

Ovverosia io farei così:

Prelevo 20k sul conto, quando vado a fare il calcolo per pagare il 26% con F24 faccio 20k meno i 10k che ho investito… 10k , e quindi vado a pagare 2600€ di tasse con l’F24.

Quando poi dovessi prelevare anche gli altri 30k che ho ancora in stable, su quelli ci pago il 26% su tutto.

Quindi la mia domanda era come funziona con la decurtazione del capitale investito quando si fa un prelievo parziale

Buongiorno io nel 2024 ho venduto crypto per usdc ed è pacifico che dovrò pagarci le tasse. Ora nel 2025 vorrei convertire questi usdc in euro. Dovrò pagarci sopra il 26% di nuovo? Ho paura di aver fatto una cavolata!

Se non ha fatto plusvalenza su USDC no!